こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

昨今サイバー攻撃に関するニュースが後を絶ちません。

サイバー保険に加入すれば、いざという時の支えになりますが

会社社長

会社社長

と考える方が多いのも事実です。

ただ結論は、サイバー保険は多くの企業で必要です。なぜなら、サイバー攻撃は日々増え、被害額が数百~数千万と大きいからです。

何も検討せず「サイバー保険はいらない!」と決めつけてしまうと、今後きっと後悔します。

本記事ではサイバー保険がいらないと言われている理由と、サイバー保険の必要性が高い人や、高くない人について解説していきます。この記事を読めば、会社にとってサイバー保険が必要どうかがわかるようになります。

記事を読んでほしい人

・サイバー保険の必要性を知りたい人

・サイバーリスクのさっぱりわからない人

私の自己紹介

僕は普段、保険代理店で法人向けのサイバーリスク支援をしており損保営業マンの1%しか保有していない最上位資格「損害保険トータルプランナー」を所有。あとITリテラシーを証明する「ITパスポート」も持っています。以前は、アプリ会員数250万人を超える化粧品会社でWEBマーケティング、サイト運営をしていました。保険業界にいる中では珍しくWEB業界出身なので、サイバー保険を得意としています。

「そもそもサイバー保険とは?」を知りたい人はこちらへ

こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。 最近、こんなツイートをしました。 [embed]https://twitter.com/dep_shogo/status/1619699078954356739?s=20&[…]

別記事でまとめています。今回はサイバー保険は多少知っている前提で話を進めます。

サイバー保険がいらないと言われている理由

サイバー攻撃が昨今ニュースでも取り上げられ、各保険会社もサイバー保険を勧めています。でも一定「いらない」という人がいるのも事実です。

実際、加入率はこんな感じ

出典:日本損害保険協会「国内企業のサイバーリスク意識・対策実態調査2020

加入率は10%以下。2020年と少し前のデータですが、加入率はめっちゃ低いです。

加入していない理由は大きく以下3つです。

理由②:補償内容がよくわからない

理由③:費用対効果が感じにくい

ちょっと深堀します。

理由①:サイバー攻撃が他人事だと思っている

「うちは小さい会社だから狙われない」と思い込んでいるケース。しかし実際は「踏み台攻撃」と呼ばれる攻撃が増え、中小企業の方がリスクは高いです。

踏み台攻撃とは「大きな企業を狙いたいけどセキュリティが固いから、小さい関連会社から攻めよう」というやり方です。その後に大企業を狙いに行くので、踏み台攻撃なんて言われます。

ハッカーからすると中小企業の方がコストをかけずにシステムに侵入できる。その上で、大企業という本丸を狙う環境を楽に作れるんですよね。詳しく知りたい人はこちら。

なので、実際は大企業よりは中小企業の方がリスクが高いんです。私が営業していると、逆に思い込んでいる人かなり多いです。

理由②:補償内容がよくわからない

シンプルにサイバー保険が「どんなときに保険金が出るのか」「どこまで補償されるのか」がわかりづらいということです。

これは仕方ないです。僕も関わることのない業界のことはさっぱりわかりません。サイバー保険も同じです。いざ身近にサイバー攻撃が起こらないとサイバー保険のことを調べようとも、内容を知ることもないですもんね。結果、よくわからないし保険の使用シーンもない=「いらない」という結論に至るのはすごくわかります。

理由③:費用対効果が感じにくい

「サイバー攻撃の損害額がわからない」

という意見も多いです。

でも実際のところは1事故で数百万〜数千万規模の損害が発生するケースが多く、サイバー保険に入っていれば余裕でペイするんですけどね。

大きくは上記3点から加入していない企業が多いです。続いて必要性を見ていきます。

サイバー保険が必要な理由【3つあります】

最初にお伝えしたとおり。結論は、サイバー保険は多くの企業で必要です。

理由は3つあります。

理由②:サイバーリスクをゼロにできない

理由③:損害額が大きい

順番に解説します。

理由①:サイバー攻撃が多発している

IPA(情報処理推進機構)の統計では、中小企業を狙ったランサムウェア・情報漏えい被害が前年比で増加傾向にあります。攻撃目的もお金や情報の窃取、主義・主張の表明、テロ・破壊行為などさまざまです。特に話題になったのは以下ですね。

「2025年」話題になったサイバー攻撃

アスクルのサイバー攻撃、ハッカー集団が犯行声明 盗んだデータを公開

日本経済新聞社で利用のSlackに不正ログイン、情報流出の疑い

サイバー攻撃の通信量

サイバー攻撃量のデータは下記のとおり。右肩上がりで増えており、2024年は最高記録を更新しています。

IPアドレス当たりの年間総観測パケット数(過去10年間)

.jpg)

理由②:サイバーリスクをゼロにできない

サイバー攻撃も日々、巧妙化が進んでいてテロと対策のいたちごっこで終わりがないのが実状です。でも、たぶんこれって一生解決できない問題です。

どれだけセキュリティ強化に投資をしても、日々変わる環境変化等でサイバーリスクをゼロにするのは相当難しいです。

そうなると無限にセキュリティ強化するのではなく「サイバー攻撃は絶対防げない」と決めて、サイバー保険でリスク回避する方が経営判断としては賢いです。

理由③:損害額が大きい

損害額は具体例で見ておきましょう。

事例①:小売業 年間売上3億円

事例②:教育、学習支援業 年間売上5000万

出典:一般社団法人 日本損害保険協会 サイバー攻撃が企業に与える影響

上記例のとおり、中小企業でも、数百万~数千万の被害額になります。

特に調査費用がネックで、PC1台100-150万、データベースで200-300万程度と言われています。つまり、会社規模には関係なく大きな損害となります。

あと、一番怖いのは2次被害です

サイバー攻撃を受けると、こんな問題が出ることもあります。

②調べていくと取引先の機密情報が流出していて、損害賠償を求められた。

③終いには、取引先からの取引停止の連絡も。

④失った信頼回復にも、とてつもなく時間がかかった。

これは一例ですが、2次被害がマジで怖いです。もし波及すると、完全に元に戻すのに相当エネルギーと時間がかかります。

一旦、必要性について整理します【保険の基本に立ち返る】

保険の基本的な考え方はこれです。

上記の思想で考えると、「サイバー攻撃は増えている」かつ「損害額も大きい」ので、サイバー保険はプロ目線では必要性が高いです。

サイバー保険でググると「サイバー保険 いらない」なんて関連キーワードも表示されますが、実際のデータや情報を整理すると決して「いらない」保険ではないのはご理解頂けるかと思います。

本当にサイバー保険の必要性が高い人って?

そんな方のために、必要性がよりわかるコンテンツを用意しました。

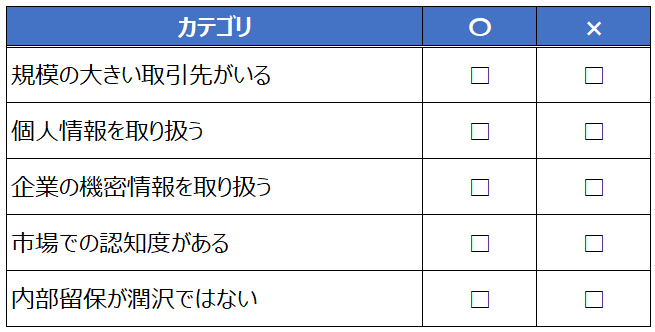

サイバー保険が必要な人チェックシート

たった5つのシンプルなチェックシートです。ぜひ一度、〇×をつけてみてください。

1つ以上あればサイバー保険の必要性はあります。複数あれば必要性はより高いです。

逆にチェックが0の人は入らなくても良いです。リスクゼロではないですが、可能性が低いので浮いた保険料で、他の投資をしましょう。

業種別でいうとこんな人に必要です

・建設業

・製造業

・運輸、通信業

・卸売・小売業

・金融、保険業

・不動産業

基本的には「情報量の多さ」「機密性の高さ」のある業種ですね。結果的に、事故の発生確率と損害の大きさに関わりますので注意が必要です。

逆に不要、必要性が低い人はこんな人

・認知率を求めないクローズドなお商売

・大きな取引先がいない

・顧客数が限られている

上記の方は、100%安全とはいえないですけど、基本リスクが低いので必要性は低いです。

こうやって整理していくと、サイバー保険は多くの企業で必要なことがわかるかと思います。

サイバー保険に加入するメリット

メリット②:代理店や専門業者が協力してくれる

メリット③:損害をカバーしてくれる

サイバー保険に加入するメリットは補償だけでないです。サクッと見ていきますが意外と重要です。

メリット①:セキュリティ診断を受けられる

現状のセキュリティ対策のレベルを診断してくれるツールを、各保険会社が用意してたりします。営業マンに言えば紹介してくれると思うので、まずはセキュリティ診断することをおすすめします。リスクに合わせて補償を選ぶのが一番ですからね。

メリット②:代理店や専門業者が協力してくれる

踏み台攻撃のように、サイバー攻撃は取引先に影響が出ることもあります。そんな時はスピードと誠実な対応が必要です。

ただ現実問題としては、ほとんどの会社は社内にサイバー攻撃の経験者や専門のコンサルタントはいないと思います。そんな時のために保険会社の方でサイバー攻撃の専門家の紹介するサービスがあったりします。これもサイバー保険の重要なメリットです。

フォレンジック会社が掴まりづらいことも

事故時のPC調査をするフォレンジック調査会社も最近はかなり多忙なようで、一見さんだと急に依頼が来ても対応しないなんてこともありえます。保険会社の紹介をかませると少し融通は効きやすくなるので対応スピードも上がりやすいです。

メリット③:損害をカバーしてくれる

これは当たり前ですね。サイバー保険では事故の対応費用や、賠償金等の金銭面のロスをカバーしてくれます。

ただし、データを乗っ取った身代金(ランサムウェア)は基本保険の対象外なので、その点はお気をつけください。邪悪な組織にお金を渡す訳にはいかないですからね。

保険料の相場

保険料は、企業によってかなり差があります。

ここに関しては詳しく別記事でまとめていますので、気になる方は下記よりどうぞ。

会社経営者 「最近、サイバー攻撃や情報漏洩事件をよく聞くからサイバー保険に入っておきたいな。でも初めてだから、どれくらいの料金相場か知りたいな。あと、できるだけ保険料も安くしたい!」 そんな疑問にお答えします。 この記事を読ん[…]

カンタンに言うと、算出するには以下のような要素をベースにします。

・お仕事内容

・補償内容

・セキュリティ環境

・過去の事故歴…etc

要はリスクの大きさを確認した上で、保険料が決まります。

私の現場での経験上は、セキュリティもある程度しっかりした売上1億~5億の中小企業様で「年間トータルで15万円~40万円」くらいになる事が多いです。月額保険料だと1.5万~3万くらいですね。

あとは保険代理店の営業マンの頑張りや、保険会社によっても差が出ますので、まずは保険代理店に問い合わせしてみて比較してみましょう。

ちなみに弊社であれば、執筆しているサイバー保険のプロの私が専属でご対応します。

「Zoom・電話での相談も可能」「メールだけでの見積もりOK」「全国どこでも対応」です。ご希望いっていただければ記事書いている私が担当します。不安なことは早めに解消していきましょう!

保険代理店の選び方

実は、サイバー保険ではこれが一番重要かもです。

ポイントは「若い人材が代理店にいるか」です。理由は以下です。

保険業界はデジタル化がビビるくらい遅い

私は以前WEB業界で仕事をしていましたが、保険業界に来てビックリしたのは「デジタル化の遅さ」です。

金融業なので色んな制約があるのはわかりますが、それにしても遅すぎ。保険経験が長いベテラン人材ほどITリテラシーに不安が残ります。決して批判したい訳でなくて、業界特徴なので仕方ないという見解です。その上で、私含めて若い人材がいる代理店の方がしっかりアナウンスしてくれる確率は高いです。

ベテランほど勉強しない

損保業界はお客様が増えると、安定して収入が入ってくるので新しいことをしなくても生活はできてしまいます。

結果的に、新しいことにトライしたり勉強しづらくなる特徴があります。サイバー保険の勉強も同じですね。

ちょっと批判チックに書いてしまいすいません。人によりますのでいち意見として。でも、上記は元々WEB業界から保険業界に来た私の正直な実感値です。

保険マンが勉強してなくて、ふたを開けてみたら必要な補償がなかった!なんてことになれば最悪です。そんな不幸に見舞われないように正直にお伝えしました。しっかりリスク算定ができる保険マンかは見極めましょう。

重要なポイントは「若い人材がいるか、欲を言えばITリテラシーが高いか」です。

適当に「事故が起きた時には、業者がログをしっかり見てくれますよね?」とか聞いて、「ログとは…?」と営業マンがキョトンとしてたらちょっとやばいです。他の代理店を考えましょう。

サイバー保険の取扱保険会社

2023年12月現在。日本損害保険協会によると以下です。

色々語ってきましたが、うちはAIG、三井住友海上の取扱代理店ですので「やばいかも…!」と思った方はご相談くださいね。

まとめ:損しないから、1回話は聞いときなはれ

デジタルは今後どうあがいてもお仕事で切っても切れないもの。結果的にサイバーリスクも高まります。

しかしコストをかけてセキュリティ強化するにも限界はあります。合理的にコスパ的に考えても、サイバー保険に入るのが一番ベストなリスク対策だと断言できます。

対策は早いに越したことがないので、一回保険屋さんに話を聞いておいた方がいいです。基本無料で相談に乗ってくれますので、損することはマジでないです。

サイバー保険のご相談をご希望の方はこちらから

「もしサイバー保険のことが気になる。でも相談できる人がいない…」「お世話になっている保険屋さんが高齢で、ちょっと専門性で不安…」という方は上記からお問い合わせください。記事を書いている私が担当しますので、安心してくださいね!

「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。不安なことは早めに解消していきましょう。

今回は以上です!

P.S:ブログだけでなく「X」でも保険にまつわる発信しています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。