こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

先日こんなツイートをしました。

【結論】これはみんなに言いたい。「本当に必要な保険=保険営業マンが入っている保険」です。

もし保険を勧められたら「あなたは入っていますか?」聞いてください。ゴニョゴニョしだしたり、明確な回答がないなら、たぶんいらない保険なので入らなくよいです😃

— dep_shogo|押し売り嫌いの保険屋さん (@dep_shogo) August 24, 2023

保険のプロが考える「本当に必要な保険」について解説します。

巷でよく聞く保険情報

オリラジあっちゃん:生命保険はいらない

ひろゆき:医療保険はいらない

保険屋さん:保険に入ってください

保険に悩む人

保険に悩む人

そんな方にこそ、ぜひ読んで頂きたいです。この記事を読めば、本当に必要な保険がわかるようになります。

僕の自己紹介

【結論】本当に必要な保険=保険営業マンが入っている保険

本当に必要な保険についての結論は、以下のとおり。

詳しく解説していきます。

必要性が高い根拠とは

保険のルーキーを除き、保険営業マンは知識があった上で保険に加入しています。

・事故が起きたときに、保険でカバーできた人・できない人を日々見ている

そういう知識・経験があるからこそ、変な保険にはそもそも入りません。

保険業界も昔ほど儲からなくなったので、入る保険もかなり選りすぐりしている人も多いです。僕もその1人です。つまり保険のプロは、本当に必要な保険に絞って加入している可能性が高いです。

「あなたはこの保険に入っていますか?」は効果的

もう1つ。本当に必要な保険を見極めるテクニックを伝授します。

保険営業マンが本当におススメしてくれているかは「あなたはこの保険に入っていますか?」と聞くことででわかります。

②加入してなくてもおススメ:あなたが加入すべき理由を熱弁してくれる

③加入しなくていい保険:ゴニョゴニョする。明確な回答がない

結構このリアクションで見分けられますよ。ぶっちゃけ、この質問されると結構ドキドキしてしまう保険営業は多いと思います笑

保険のプロは自分の保険は言いたくない。でも僕は言います。

正直なところ、保険営業マンは「利益率の高い商品」「手数料の高い商品」を売りたい。なので、全員とはいいませんが「おすすめではない商品」や「自分が加入していないような商品」を売る人もいます。

まして色々バレるので自分の加入している保険なんて、絶対言いたくないはずです。

ただ僕は正直者なので全部言います。僕が選んだ保険を見せることが、一番信頼してもらえると思うからです。自分にとって本当に必要なものしか入っていません。

ということで、本記事では保険のプロである僕の入っている保険を紹介します。

とはいえ自分にとっての優先度もあるので、今回は優先度の高い保険をメインに紹介します。全部見せたくない訳じゃなくて、単純に記事が長くなるからです笑

基本的には個人向け、経営者向けです

保険の必要性の軸はとても重要です。うちは4人家族で、これから父の保険代理店を承継する予定です。そういう経営者見込みの一家の大黒柱にとって必要かどうかで選んでいます。

人やご家庭によって必要性は変わりますのであしからず。一番はご自身と同じような境遇の保険営業マンに聞くのがいいですね。必要性の高い保険は似ているはずです。

では早速見ていきましょう!

【個人向け、経営者向け】本当に必要な保険

「保険のプロである僕が入っている保険=必要性の高い保険」という前提で整理しました。商品、保険料、加入理由あたりを中心にまとめています。

※24年1月段階の情報です。内容が変わる可能性があります。

※特定の保険をすすめているのではなく、あくまでも自分の加入保険を開示しているだけです。

※要点だけを絞っていますので詳しく知りたい方は、各保険会社のサイトをご覧ください。

生命保険

| 保険会社 | 大同生命 |

| 商品名 | 経営者大型総合保障 総合型V プレミアム Rタイプ |

| 加入理由 | 自分の万が一の際や、後遺障害が残ったときに会社や家族の手当 |

| 年間保険料 | 156,960円(全額経費) |

生命保険って通常は死亡補償と高度障害といって、いわゆる寝たきり等の重い状態にならないと支払われないけど、この保険は交通事故など障害が残った場合でも手厚い補償があります。障害が残ると働けなくなる可能性もありますからね。これがあるので僕が動けなくなっても子供を大学までは行かせることはできます。

あと保険料が大きく見えますが、僕が役員ですので全額経費で落としてます。ちょっと特殊ですが個人としての支出は0円です。家族にも関わるので保険金額は内緒で。

火災保険

| 保険会社 | セーフティージャパン・リスクマネジメント |

| 商品名 | 賃貸くらし安心保険プラス |

| 加入理由 | お家の家財の補償+オーナーさんへの賠償保険 |

| 年間保険料 | 10,000円 |

この保険がいいというよりオーナーさんの指定です。とはいえ、うちは賃貸なのでオーナーさんへの賠償保険は必須ですね。流石に1000万クラスのお金は用意できないですからね。

自動車保険

| 保険会社 | AIG損保 |

| 商品名 | 家庭用総合自動車保険 |

| 加入理由 | 車で事故したときの補償 |

| 年間保険料 | 67,920円(全額経費) |

車の事故は、億単位の賠償責任が発生することもあるのでコレも必須保険です。AIG損保を取り扱っている保険代理店なのと、顧客満足度は3年連続で代理店部門No.1ということでAIG損保にしてます。事故対応力はピカイチです。営業車としても使用しているので会社経費にしています。

参考:AIG損保の自動車保険は顧客満足度代理店型ランキングで3年連続W(ダブル)受賞!

傷害保険(+個人賠償責任保険)

| 保険会社 | AIG損保 |

| 商品名 | 傷害総合保険 |

| 加入理由 | 自分と妻がケガしたときの補償、誰かを傷つけてしまったときの賠償責任補償 |

| 年間保険料 | 10,480円 |

この傷害保険は個人的に好きです。ケガをしても100万円までは実費で補償してくれます。例えばケガで50万円かかったら、50万円が保険金で貰えます。入院したら日額〇〇円だと、入院前提なんで意外と出なかったりするんですよね。

あと自転車に乗ることもあるので、誰かを傷つけた時のためにオプションで個人賠償責任保険をつけてます。趣味のゴルフでボールを当ててしまった時とかも対象なので、ゴルファー保険的な意味合いもあり。ちなみに子供は市の補助が手厚いので、傷害保険にはあえて入れていません。

医療保険

| 保険会社 | AIG損保 |

| 商品名 | ハイパーメディカル(業務災害総合保険) |

| 加入理由 | 従業員の病気補償 |

| 年間保険料 | 127,970円(全額経費、1人当たり約3万円) |

会社向けですがめっちゃ良い保険。病気にかかったら100万上限で医療費をカバーしてくれます。しかも原則従業員みんなが対象。代表である70歳オーバーの父を含んでも、1人あたり約3万円(年間)とマジで異常なほど安いです。すべて会社経費なので、個人出費としては0円で病気補償がみれる優れもの。

保険料は会社売上で変動しますので、その点はご注意です。ウチだったらかなりおトクとだったいうことですね。

この辺りが優先度の高い、必要性の高い保険です。

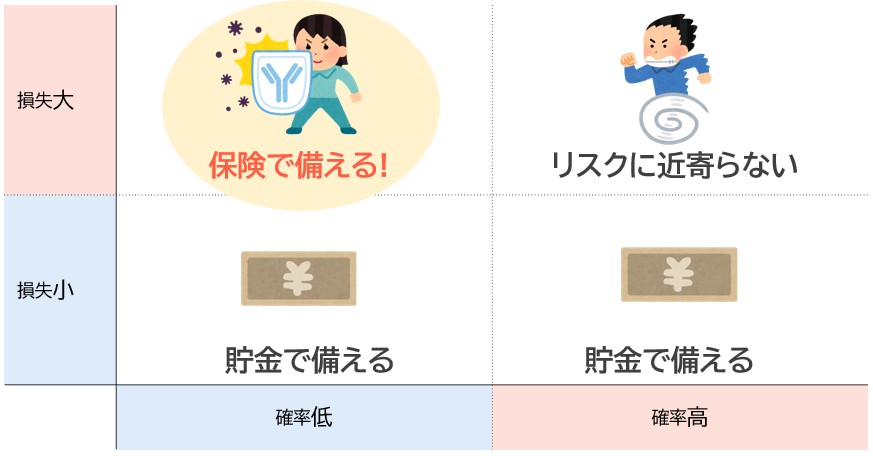

「低確率・大損失」のリスクをカバーが基本

基本的にはyoutuberの両学長も言っていますが「低確率・大損失」のリスクをカバーするのが大切です。もし悩んだらこれを基準に判断していきましょう。

先ほど紹介した生命保険、火災保険、自動車保険はどれも億レベルの損失になる可能性がああるので「低確率・大損失」のリスクですね。

あとは保険のコスパも重要

「低確率・大損失」観点でいうと傷害保険と医療保険の優先度は落ちます。なぜなら「中確率、中損失」くらいのリスクだからです。

ただ僕の入ってる傷害保険と医療保険は「神コスパ」なので続けています。

バランス的にもとても優れている保険なので、やめる理由がないんですよね。たぶん貯金が山ほどあっても辞めないです。

優先度が下がる保険【やめる判断もあり】

他にも入っているけれど、優先度の低い保険は以下3つです。

・医療保険(積み立てタイプ)

・終身の生命保険

今も入っている理由は、昔から親がかけてくれている終身での医療保険だったり、おじーちゃんからのプレゼントだったりとちょっと特殊な事情だからです。

貯金も無いわけではないのと、会社で病気補償があるので、個人で入っている医療保険は基本的にはいつやめてもいいと思っています。僕にとっては必要性がかなり低いです。

終身の生命保険は、保障というより運用による資産形成要素が強いです。そのため、より良い保険や投資先があれば解約するつもりです。実際、部分解約をしてNISAやiDeCoに移転しています。

「医療保険はいらない理論」についての見解

これも良く聞かれるので、僕の見解をカンタンにまとめます。

日本だと高額療養費制度があり、一月あたりの医療費には上限があります。所得にもよりますが、医療費は10万~30万程度です。エビデンスは以下のとおり。

その観点から見ると貯金でカバーするから「医療保険はいらない」理論は、ある意味合っています。僕も賛同します。

ただ、高額療養費制度では以下のデメリットがあります

・上限は月単位なので月を跨ぐと、負担額がグッと増える可能性あり。

・通院などで長期化すると累計で100万超えの可能性あり。

上記のとおり、実は結構お金がかかることもあるので、貯金があまりない方には医療保険の必要性は上がります。

プロ目線でいうと経済状況も知らずに「医療保険はいらない」と一刀両断するのは、ちょっと無責任すぎるかなと。「医療保険いらない」と言っている人は資産持ちで「いや、そりゃ確かにあなたはいらないですよね」というパターンも散見されます。有識者が言っているとはいえ、不要論を完全に鵜呑みにするのは本当にやめた方がいいです。

一旦自分の経済状況や病気になった状況を想像してみましょう。満足に働けなくなったなり、退職で全く収入がなくなってしまった自分を想像した時に果たして金銭面でしばらく耐えられるかです。

しっかりと見つめ直して、いるいらないの判断をしましょう。

ということで本日は以上です

いかがでしたでしょうか。

保険のお仕事をしている人が、どのようなリスクに対してどう対策しているのかが見えると「本当に必要な保険」とは何かが、わかるキッカケになるのではないかと思い執筆しました!

保険料でいうと、僕が個人で払っているのは数万円台で、会社経費分も入れると30万円くらいです。大きなリスクから、小さなリスクをカバーしているのと、経費で処理している分は会社メンバー分も入っているので、トータル保険料30万は高いと自己分析しています。

ちょっと感覚的ですがもし僕が仮にすべて個人からの出費でリスク対策するなら、大きなリスクに絞って15万円/年くらいに収めます。自動車とかもありますので。自動車なしなら10万円/年くらいかな。

ご参考までに。

保険相談したい、今の保険を分析して欲しいという方はこちら

もし色々相談したい!って方は上記からお問い合わせください。記事を書いている私が担当しますので、安心してくださいね!なんでも正直に言います笑

「リモートでのご相談(全国どこでも)」「メールで相談したい」なども承ります。不安なことは早めに解消していきましょう!

P.S:ブログだけでなく「Twitter」でも保険にまつわる発信しています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。