保険にお悩みの人

保険にお悩みの人そんな方のために、シンプルな4ステップで生命保険を選べる方法を教えます。

僕の自己紹介(ちょんご)

生命保険の選び方がわからないという人に伝えたいのですが、実は超シンプルです。

色んな情報が入って複雑な印象になっているだけなんです。なのでプロの僕が本当に必要な情報だけに絞って解説していきます。これを読めば、営業さんのセールストークに惑わされず自分の軸をもって生命保険選びができるようになります。

生命保険が必要な人とは

まずはそもそも自分が、生命保険が必要な人なのかどうかを見定めましょう。

基本的には以下のとおり。

・貯蓄が少なく、収入がなくなると困る人

要は自分がいなくなったら、残された人が生活に困るかがポイントです。両方該当すれば必要性が高いです。

逆に独り身であったり、結婚していても子供がいなくてパートナーが一人で稼げる力があり、困る人がいないのであれば基本的には必要性はないです。まずは自分が該当するかを確認しましょう。

とにかくシンプルに考える

・じゃ保険金は誰が欲しいか(保険金受取人)

・どれくらい欲しいか(保険金額)

難しく見えがちな生命保険もこれくらいの粒度で、シンプルに考えるとわかりやすくなります。

注意:医療保険は別物。一旦無視でOK

保険の話をすると「医療費が意外とかかるから医療保険は大切」「障がい状態になって収入が無くなると困るよ」とか、色んなケースが出てきますが一旦無視でOKです。医療保険と生命保険は全く別物です。

医療保険:自分が病気やケガで入院したときに保険金が貰えるモノ

あくまでも生命保険を考える上では、自分がいなくなった時に困る人がいるかだけを考えましょう。混ぜて考えるとわからなくなります。

確かに病気になって働けなくなった時のことも重要ですが、別問題として考えることが大切です。

生命保険の選び方【4ステップで解説】

では本題に。生命保険は以下4つのステップで考えましょう。めっちゃシンプルになります。

②商品

③保険会社

④担当者

順に解説します。

①必要な額:どれだけの金額が必要かわからない

A.自分にとっての必要保障額を把握しましょう

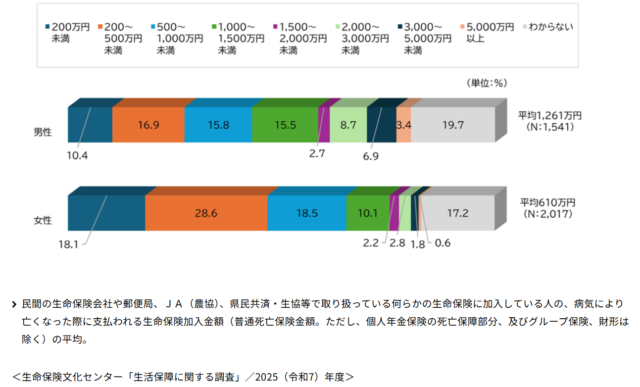

生命保険加入金額(全生保)[性別]

参考:2025(令和7)年度 生活保障に関する調査/生命保険文化センター

生命保険の保険金額の平均は1000-2000万くらいです。プロの僕の肌感覚では余裕を持たせて+500~1000万しておススメすることが多いですね。

ただ、人や家族の人数によってもかなり変動します。なので詳しく分析したい人は以下ツールがおすすめ。

カンタンな情報を入れるだけで自分にとっての必要な保障額を出してくれます。2分もあれば分析できますよ。

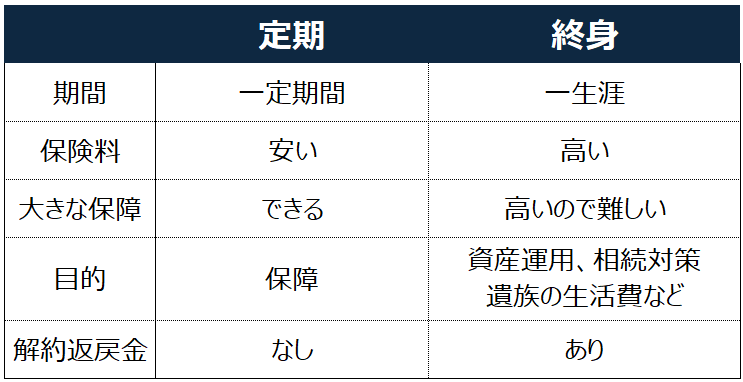

②商品:どんな商品にしたらいいかわからない

A.定期保険がおススメです

何度もいいますが生命保険は万が一自分が亡くなった時に出る保険です。非常にシンプルなんです。あとはどれだけの期間保障するかで「定期保険」と「終身保険」の2つに分かれます。

保障が欲しいならシンプルに定期保険がいいです。

終身保険は保険料が高く、お金を運用したりと別の目的が入ってきて、種類も増えるので複雑です。うまく活用すればいい部分もありますが、終身はテクニックが必要です。まずは定期保険一択で良いです。

③保険会社:どの保険会社がいいかわからない

A.どの保険会社でも大きな差はないので悩まなくてOK

保険を案内している僕が言うのもなんですが、ぶっちゃけ定期保険は保険会社で大きな差はないです。定期保険は死亡保障〇〇万円とシンプルなので、保険料と付帯サービスくらいでしか差がつけられないんですよね。

あえて挙げるなら以下が判断基準です

②同じ保険金額で比較して安い

②は注意で、よく広告で月額1000円以下の保険とか見ますが「保険金額500万」「30歳」とか保険料が安くなるように設定して出していることもあるので、あくまでも自分に必要な額で比較しましょう。騙されてはいけません。

注意:ランキングサイトは何基準かを見る

生命保険会社は42社(令和5年6月時点)ありますが、私が見ている限り全生命保険会社を比較できるサイトはないです。

だいたいは一部の保険会社に絞られているのでやや偏りがあります。あと販売件数なのか、金額なのかなど基準も大切なので安易にランキングを信じるのは危ないです。あくまでも第3者による満足度やサービスの内容で見るのがベースですね。

④担当者:誰に聞いたらいいかわからない

A.自分の保険知識、サポートしてほしいレベルで選びましょう

担当者、お店は以下のスタンスで選べばよいです。

・今だけサポートしてほしい:チェーンの保険代理店

・自分で保険を選べる人:ネット保険

細かくサポートしてほしい場合は、近くの保険代理店がおススメです(僕もここです)担当者が代わる頻度も低いので、同じ人がずっとサポートしてくれるので心配なこととかも気軽に聞きやすいです。

チェーンの代理店も悪くないですが異動もあるので、同じレベル&継続的なサポートには不向きです。

自分で保険を選べる人はほぼいない

というのも新しい保険商品が出たり、自分の環境も変わる中で、自分に合っているかを見極めながら選ぶのは結構難易度が高いです。

保険の仕事経験者か金融大好きな人くらいじゃないですかね。保険は勉強する時間や探す時間もかかるので、誰か担当がいた方がタイパもコスパもいいです。

以上が生命保険選びの4つのステップでした。

選び方がわからないという方でも選びやすくなったかと思います。再度まとめます。

まとめ:生命保険選びの4つのステップ

②商品:定期保険がおススメです

③保険会社:どの保険会社でも大きな差はないので悩まなくてOK

④担当者:自分の保険知識、サポートしてほしいレベルで選びましょう

こんな感じでシンプルに考えると保険選びも簡単になっていきます。ぜひ一度試してみてくださいね。

生命保険選びのコツ

あと生保を選ぶときのコツ、注意点を3つ紹介します。

①節税効果にはあまり期待しない

保険マン

保険マンなんて勧めてくる人もいますけど、正直節税による効果はかなり低いです。

支払った保険料のうち約10%が返ってくるくらいのイメージで捉えておくとよいです。言い方変えると約10%おトクに保険を買えるってことですね。節税というパワーワードに騙されないようにしましょう。エビデンス記事も載せておきます。

節税効果のある「生命保険料控除」支払った保険料に応じて控除される制度/三井住友銀行

②自分の健康状態は変わる

生命保険は悲しいことに健康状態が悪く、保険に入りたい人ほど入りづらいです。仮に入れても引受緩和型といって保険料が高くなったりもします。

「いつ入るべきか?」という質問に対しては「今でしょ」というのが原則ですね。健康状態が悪くなると入れないこともあるので。あと健康の体だと割引が使えることもあるのでお得に入れる可能性もあります。

③保険の見直しは定期的にする

理由は2つあります。

必要補償額は、時間とともに変わります

子供の成長・独立や、仕事・お給料の変化でも必要な額も変わります。基本的には年齢とともに必要補償額は減るので、長く放置すると基本的にはかけすぎになっていきます。補償額が必要以上に大きいなら下げる。その分、保険料も下がります。

「逓減定期保険」といって、徐々に保険金額が下がってく生命保険もあります。これだと一定期間ごとに保険金額も下がっていって、保険料も下がります。見直しを忘れそう、面倒だという人にはおすすめです。

より良い商品が出ます

保険会社も新しい商品を出してきますので、ちょこちょこ見ておくことが大切です。定期保険だとシンプルなので、商品が劇的に変わる事はありませんが、それでも社会情勢によって変わることも。

担当者がいるなら「見直しポイントありますか?」って質問するだけでOKです。使えるリソースは使って、いいリスク管理をしましょう。

僕はザックリ5~10年に1回くらいは見直しをすることをおススメします。

まとめ:生命保険はシンプルに見る

今回は以上です。

「生命保険の選び方がサッパリわからない…。」なんてお声は現場でも日々聞きますので、まずは自分の中で生命保険を選ぶ軸ができれば迷うこともなくっていきます。

生命保険はシンプルに見る。これを鉄則に生命保険を選んでいきましょう。

保険相談をしたい、今の保険を分析して欲しいという方はこちらから

もし色々相談したい!って方は上記からお問い合わせください。記事を書いている私が担当しますので、安心してくださいね!なんでも正直に言います笑

「リモートでのご相談(全国どこでも)」「メールで相談したい」なども承ります。不安なことは早めに解消していきましょう!

P.S:ブログだけでなく「X」でも保険にまつわる発信をしています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。