こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

うちの保険代理店は長らく専属代理店でしたが、乗合代理店に変わり1年半がたちました。

結果的に乗合は「大正解」だったので、理由を解説していきます。

読んで欲しい人

・乗合を辞めようと思っている代理店

・乗合のメリット・デメリットを知りたい人

自己紹介と代理店紹介

乗合代理店になって良かった3つの理由

以前、別記事で乗合代理店に変わる理由をまとめました。

結果的には、見事に課題がクリアになりました。

②代替提案ができない→代替提案ができる

③最新情報が入ってこない→新しい情報も入手できる

順に解説していきます。

メリット①:サービスレベルが上がった

具体的には下記のとおり。実際の体験談です。

・海外との契約もネットで完結

・今まで高くて売りづらい商品も、安く売りやすい商品に

お客さんの利便性が格段に上がりました。

今までよりスピードよく、いい商品を提案できるようになったシンプルに会社のサービスレベルが良くなりましたね。

メリット②:代替提案ができる

・古すぎて引受ができなかった火災案件も提案OK

・引受制限で補償が激弱物件も、手厚い補償に

ご相談を受けたら何かしら提案ができるようになりましたね。

前は提案できない案件もあったりで、知り合いの代理店さんを紹介していましたらからね。単純に機会損失でしかなかったので、商品幅が増えたのは大きなメリットです。

商品の良さを改めて知ることができた

副次的な効果ですけど、色んな商品の知識、知見が増えたので差別化ポイントも説明しやすくなりました。今まで売っていた商品でも「実はめちゃくちゃいい商品なんだ…」と改めて良さを知るなんてこともありました。これは乗合の意外な効果でしたね。

メリット③:最新情報も入ってくる

情報鮮度が命

保険は日々進歩します。

・情報漏えいの対策→個人情報漏洩保険

例えば上記2つの保険はパワハラ防止法(20年6月)、個人情報保護法の改正(22年4月)にも影響されます。

僕らコンサルタントは法改正のことも頭の中に入れておく必要がありますが、1社よりも2社の方が断然情報が入ってきます。各社のセールス方法も違うので、情報の「鮮度」「粒度」「質」のどれを見ても、2社以上の方が得られるモノが大きいです。

3つのメリットについて語ってきましたが、乗合化は本当に成功だったと思います。完全に後悔ゼロです。やっててよかった乗合式って感じです。

乗合のデメリットはほぼない

逆にデメリットは?って話ですけど。マジで良いことしかなくて、正直思いつかないです。

唯一あげるとすればノルマ

導入してすぐは数字が少ないので厳しく見られる可能性はあります。見込み案件がないのであれば乗合をすべきではないです。

うちは専属時代は火災保険が超絶苦手だったので、その代替のため乗合。毎月必ず火災保険の満期があるので継続して、提案できています。ノルマというより計画目標って感じですね。今のところ保険会社から厳しく言われることはないです。

乗合検討している人

乗合検討している人

答えはNOです。

お客様満足度があがり、結果収保が伸びます。

・よい商品が増えた分、提案機会も増える

ただし、手数料は交渉しましょう

もちろん収保が低いと手数料は低いのが前提ですが、交渉次第だと思います。交渉するには一定の実績・収保は必要です。

結果的に売上は伸びた

実際、保険料収保は前年比で10%以上増えています(23年4月~9月比較)

単純な契約の移し替えでは下がりそうですが、ちゃんと新規提案もできるようになって、トータルして売上は上がりました。

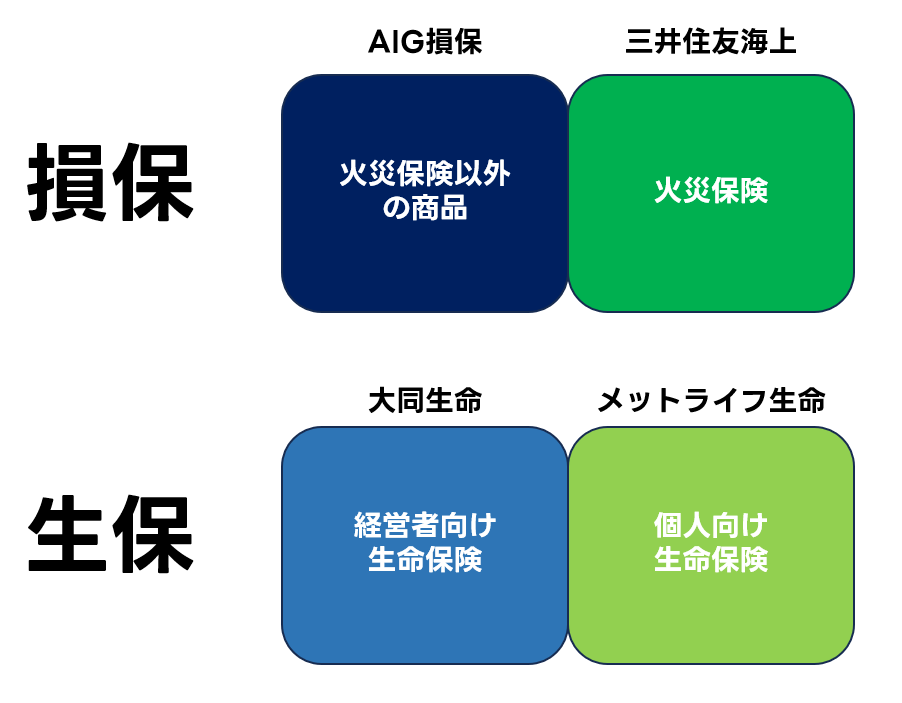

乗合をする場合はポートフォリオを組もう

良いことばかり言いましたが、前提があります。

例えば、うちは以下のようなイメージでポートフォリオを組んでいます

要は保険会社ごとに役割分担をしています。

ぶっちゃけ保険会社にも得意な領域、不得意な領域があります。保険料で1.5~2倍くらい差が出るなんてこともあるので、お客さんからの相談に合わせて保険会社を使い分けています。

「とりあえず保険会社から乗合提案を受けたのでやってみよう!」みたいなノリで乗合すると、役割分担もできなくて後々後悔することもあるのでおススメしません。単純に契約が分散するだけです。

専属か乗合か論争は「どちらもあり」が結論

専属か乗合か問題は、売上規模で判断するのが良いです。イメージは以下のとおり。

収保5000万まで:一社でとにかく結果を出す

5000万未満であれば手数料率も良くない。契約を他の保険会社に分散するともっと収益悪くなるのでひたすら頑張る。

収保5000万-2億:乗合に移行する

ある程度数字もあれば他社の乗合をしてサービスレベルを上げる。1社で引受できないような案件も契約できて波に乗れます。

収保2億以上:複数社の乗合へ

2社乗合では提案力が弱いと感じるシーンは出てくるので複数社に移行。従業員も増えてくるので各保険会社の担当をつけてスペシャリスト化。

収保数十億以上:全部乗合

ぶっちゃけ各保険会社で良い悪い、強い弱いは絶対にあるので選択肢があることが重要です。保険の窓口さんのような形に変わっていくのかなと。

例外:専属に超特化する

保険会社とのグリップを超強化して、エリアマネージャーのような存在になる方法です。代理店が代理店を教育するような別業務も増えます。これでうまくいっている代理店もあります。

こんなイメージで売上ステージごとに「課題」と「できる幅」が増えます。ので乗合がいいか・専属がいいかが変わります。

まぁ基本的には収保があがれば保険会社を増やすのがいいというのが私の持論です。

ということで以上です

今回は損保専属から損保乗合に変わった。体験談として心から良かったと思った話でした。

自分の周りをみても専属代理店ってそこまでいないんですけど、もし乗合を悩まれている方がいればぜひ参考にしてみてくださいね。

P.S:ブログだけでなく「X」でも保険にまつわる発信をしています。保険って知っていると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。