こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

最近、地震のニュースが後を絶たないですよね。

「日本は地震が多い国だし、大地震も定期的に起きているよね。大切な家もあることだし地震に備えておきたいな。でも地震保険のことはさっぱりわからない!誰か小学生でもわかるくらいカンタンに教えてほしい。」

そんな方のために。

普段から地震保険を販売しているプロの僕が、地震保険の基礎から応用までカンタンにわかる記事をご用意しました。本記事を読むことで、地震保険が自分にとって必要か、必要でないかわかるようになります。

この記事を読んで欲しい人

・地震保険のことが何もわからない人

・地震保険の必要性を知りたい人

・自分にとって地震保険が必要かどうか知りたい人

・地震保険のメリットとデメリットが知りたい人

僕の自己紹介もしておきます

地震保険に関する基礎知識

まずは地震保険の基本や特徴をおさえておきましょう。

地震保険とは?

地震保険とは、文字通り地震・噴火・津波による火災や埋没等による損害を補償してくれる保険です。

保険の中では珍しく、国と民間の損害保険会社が共同で運営しているので、ネット保険含めどの保険会社、どの保険代理店から入っても補償内容や保険料は同じです。

火災保険との違いは?

火災保険は、地震を原因とする損害に対応していません。 火災保険と一緒に地震保険に加入することで、自然災害を網羅的にカバーできるようになります。

① 地震保険は単体では加入できません。加入するには火災保険とセットで加入しなければなりません。

②地震の影響で火災が起きた場合には「火災が起きているので火災保険を使うのかな?」と思うかもしれませんが 、実は発生原因が地震であるので地震保険が発動します。

※火災保険に地震火災費用がセットされている場合は、火災保険からも保険金をお支払いする可能性があります。

地震保険の補償対象

地震保険の対象物はシンプルに2つだけ。

「建物と家財」のセット加入もできますし、「建物だけ」「家財だけ」の単独で加入することも可能です。

ミニマリストの方

ミニマリストの方そんな場合は「建物だけ」で加入するのもありです。建物だけに絞る事で保険料を抑えることができます。

地震保険の補償金額

補償金額は火災保険の保険金額の30~50%の範囲内で決めます。ただし、建物は5000万円まで、家財は1000万円までと上限額があります。

地震保険の保険金額と最高限度額

上記だと、ちょっとわかりにくいと思うので例で見ましょう。

■(例)建物:2000万円、家財:1000万円の場合

地震保険で補償できる金額は、こんなイメージです。

ポイントは、家が地震で壊れても保険金額の最大50%までしか支払われない点です。つまり、地震保険だけで同じ家を立て直すということはできません。

「地震保険に入ったから何があっても安心だ!」と、思っていた方は要注意です。思ってたよりも保険金が出なかったなんてお声もよく聞きます。

地震保険の補償金額が十分でない理由は、地震保険は建物再建が目的ではなく、あくまでも生活再建が目的であるためです。今までと同じ…とまではいかないけど、日常生活は問題なく過ごせる。そんな状態になるために必要なお金をカバーしてくれます。

あとぶっちゃけ、大地震が来た時に全額を補償するとなると、国や保険会社にあまりにダメージが大きいので嫌がっているのもあります。まぁ倒産されてしまうのも困るので仕方ないですけどね。

地震保険の保険金の支払いについて

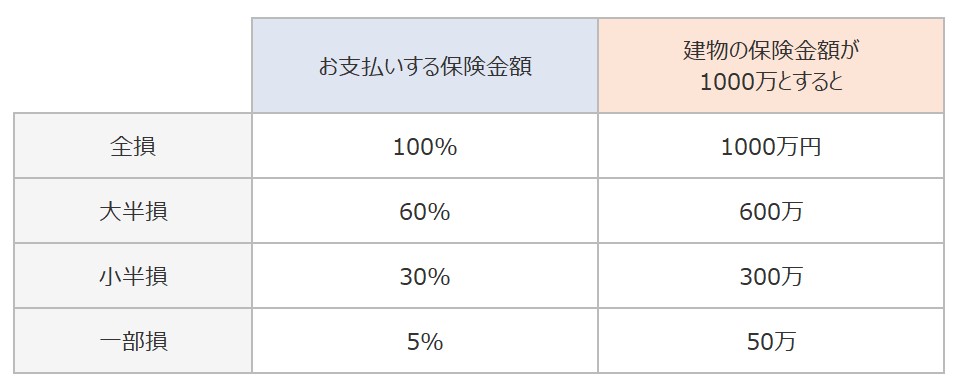

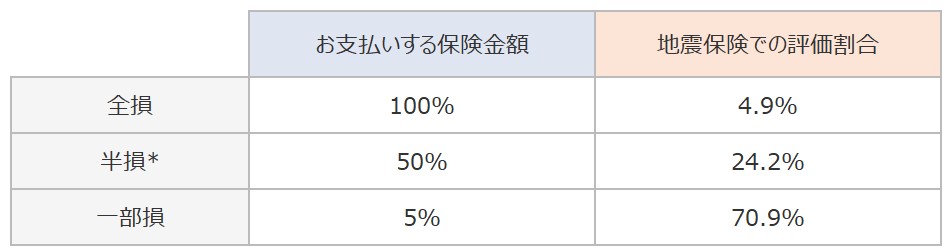

覚える必要はないですが損害の大きさによって「全損」「大半損」「小半損」「一部損」の4つに区分されます。

損害規模の4つの区分とお支払い保険金額

かなりザックリした区分ですが、実はここが地震保険の良いところ!

現場に来た鑑定人はスピードよく調査することができますし、区分が決まれば自然と支払う保険金も決まるのですぐに支払ってくれます。家の修理の見積もりも不要です。いざ、被害にあった時には地震保険のこのスピード感はめちゃくちゃ助かりますよ。

地震保険の必要性について

保険は入る分だけ安心は買えますが、お金も無くなります。なんでもかんでも保険で賄うと保険貧乏になることも…!

そのため保険は役割を理解して、バランスを見ながら取捨選択することがとても大切です。 地震保険はどのようなリスクに備えられるのか、必要性を見ておきましょう。

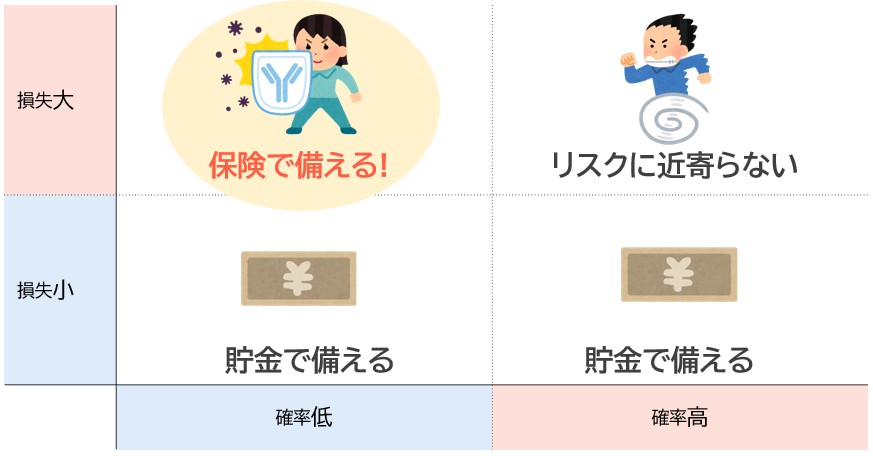

保険の基本的な考え方

僕の大好きなyoutuberの両学長も言っていますが、保険は「低確率・大損失」のトラブルで生活が困らないために加入するのが基本です。先にもお伝えした通り、リスクをすべて保険で補うのはオススメしません。イメージは以下です。

では今回のテーマの地震は「低確率・大損失」かどうかという話です。順番に見ていきましょう。

地震の損害額を見てみよう

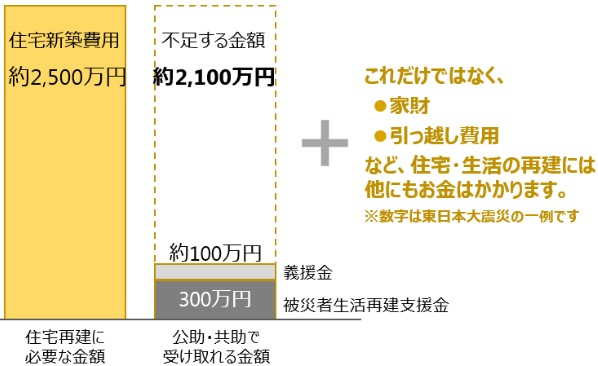

「全損」被害での住宅再建には約2500万円かかる

持ち家が全損となれば平均2500万円が必要です(東日本大震災のデータより)

義援金などの補助もあったりますが、それでも2100万円以上不足することがわかっています。2100万円となると簡単に返せる金額ではありませんし「大損失」と呼ぶべき損害ですね。

ただし、全損となる可能性は低い

■地震保険のお支払い評価の割合(東日本大震災における損害区分)

参考:地震保険制度に関するプロジェクトチーム報告書/内閣府

*平成28年まで現在の「大半損」「小半損」という区分がなく「半損」という1つの区分でした。

実は、東日本大震災で全損となったのは4.9%と非常に少ないです。ほとんどは一部損という評価でした(70.9%)

あくまでも一つの大地震のデータですが、地震は大きな損害となる可能性もあるが、大半はダメージが小さいことがわかっています。

一部損ではあまり保険金が支払われない

一部損の評価となると保険金は5%しか払われません。これも地震保険の落とし穴です。例で見ましょう。

■2000万の建物で一部損の場合

・火災保険の保険金額:2000万

・地震保険の保険金額:1000万が上限

・一部損で支払われる保険金:50万(保険金額の5%)

上記のとおりです。実は一部損だと、微々たる保険金しかもらえません。場合によっては、自分でお金を持ち出さないと家を修理ができないといった事もありえます。

地震保険の目的が生活再建であるため仕方ないですが、ほとんどは一部損と評価されて、保険金額の5%しか支払われないという事実は加入前に知っておくべきですね。後々「思っていた補償と違った!」なんて事は、現場レベルでもよく聞く話です。

ちなみに保険代理店や保険会社は、地震保険が売りづらくなるのであまりこの事実を言いません。が、僕は正直者なので言います。お客さんには嘘は言えない性分なもんで^^;

地震の頻度、発生確率

お金については整理できましたが、あとは発生頻度、確率も知っておくことが大切。ここサクッと見ていきましょう。

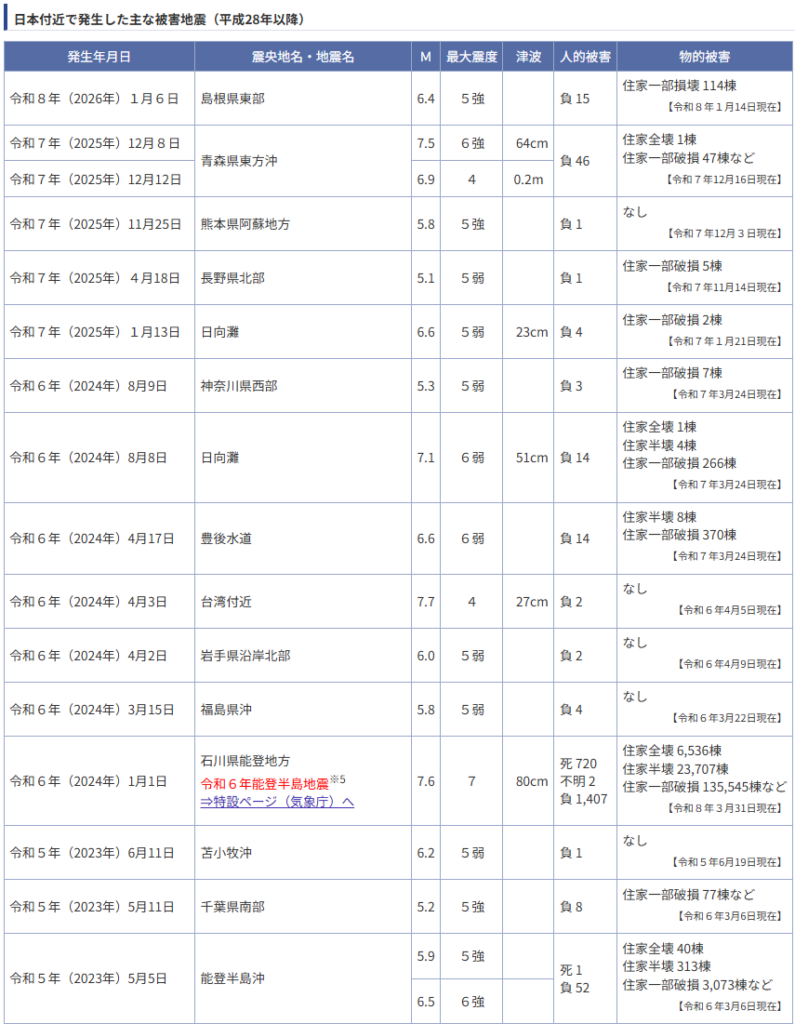

負傷者がでるような大型地震

おおよそ年間5件ほど人への被害が伴う地震が発生しています。年にもよりますので本当に参考程度に。

参考:日本付近で発生した主な被害地震(平成28年以降)/気象庁

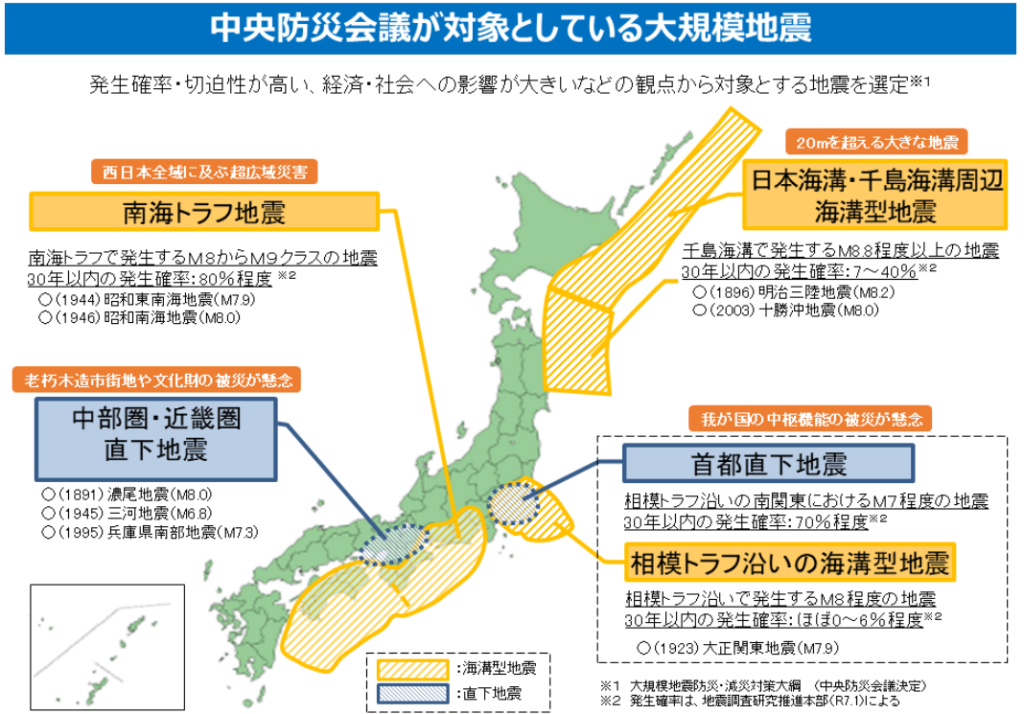

想定される大規模地震

M8-9クラスと言われている南海トラフ地震は、30年以内の発生確率70%と脅威です。

参考:想定される大規模地震/内閣府

※発生予測確率は、地震調査研究推進本部による(令和7年1月時点)

地震の頻度については結論、大規模な地震は年間数回とデータが少ないので、素人目では判断が難しいです。

ただ、専門家の中ではデータから確率は公表されているのと、発生確率の高いエリアはわかります。発生確率の高いエリアの方は注意が必要ですね。

一旦まとめます

情報が多くなったので整理します。

・しかし一部損と評価されることも多く、大きな補償は期待できない

・いつ発生するかわからないが、リスクの高いエリアはわかっている

上記を踏まえると

というのが私の見解です。

今までの内容を見て「ほとんどは一部損で保険金も5%しか払われないし、地震保険に入らなくていい!」との見解もあるかと思いますが、断言するのはとても危険です。なぜなら大きな損害となる可能性もあるからです。

ただ地震保険が難しいところは、発生頻度が本当によくわかりません。唯一、危険なエリアがわかっているくらいです。私の地震のイメージは「発生頻度がわからない・大損失」という感じですね。

必ず保険で備えるべき「低確率・大損失」とは少し特色が違います。

今までの内容をみると

という方もいるかと思いますので「地震保険の必要性の高い人・低い人」を見分けるツールを用意しました。

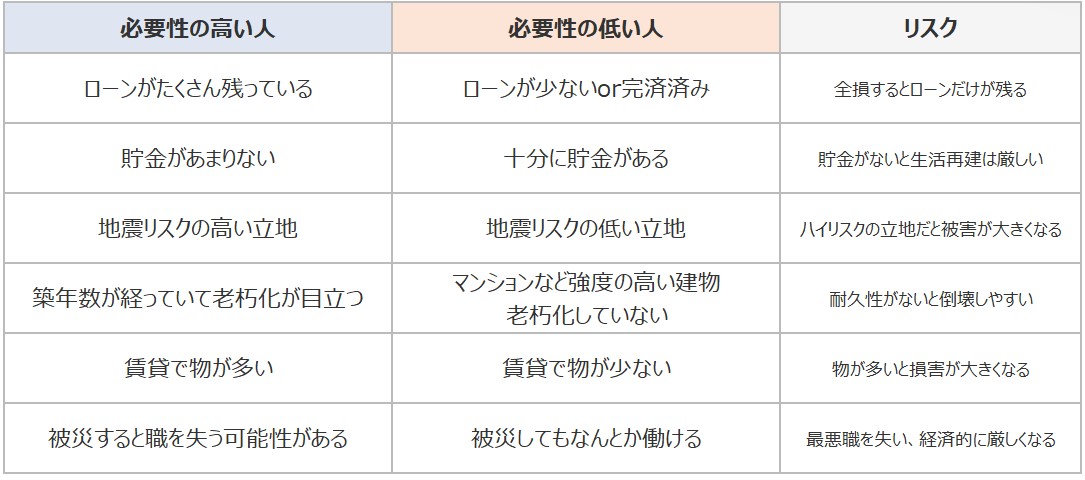

地震保険の必要性の高い人・低い人

地震保険が自分にとって必要かどうかを知りたい方は、このツールで確認しましょう。

上記で、自分がどちらよりかで加入を判断しましょう。

例えば新築購入したばかりでローンがあるとなると、家が全壊すると多額の借金だけが残ります。新たに住む家を探したり、職探しをしたりと非常に厳しい生活になることも。 そんな地震による影響が大きい方は、地震保険で備えることをオススメします。

地震保険に入る・入らないに正解はないです

地震保険はすごく補償が手厚い訳ではないですし、損害額もブレが大きい。発生頻度もよくわからない。

そういった不明確な部分が多いので、絶対的な正解はないです。地震が自分にとってリスクが大きいかどうかを情報を集めて、相対的に判断していく必要があります。 上記の表を見ながら、どうしても地震リスクが高そうな方、心配な方は加入するようにしましょう。

「判断に迷う!」「わからない!」という方はご相談ください。「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。不安なことは早めに解消していきましょう。

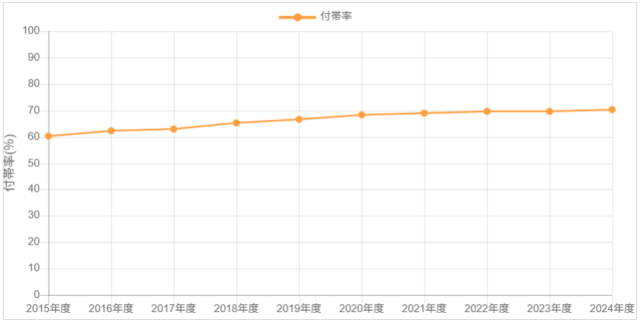

地震保険の加入率

みんなが加入しているかどうかも気になると思うので、地震保険の加入率も紹介しておきます。

■地震保険の加入率

結論、火災保険加入者の約70%が地震保険に加入しています。

エリアでも分かれており大きな震災を近年経験した宮城では約90%、福島では約80%。東京、神奈川などの首都圏では約60%と大きな差があります(2024年現在)

首都圏で加入率が低いのは「賃貸物件やマンションが多い」「地震保険の保険料が高い」からです。賃貸の場合は、建物が壊れても直すのはオーナーさんですし、自分の壊れた家財だけ直せばいいですからね。

地震保険の保険料について

とりあえず、地震保険料の目安が知りたい人は以下からどうぞ。

地震保険料の試算ツール

地震保険の保険料は、このツールで30秒でわかります。カンタンな情報入れるだけでわかるので、めっちゃ便利です。

もしかすると、試算する時に保険金で悩むかもしれませんが以下を参考に。

■建物:新築で買ったとしたらいくらかを、似たような家で見る

■家財:以下のツールを使えば目安を教えてくれます。

家財の簡易評価額・保険料シミュレーション/損保ジャパン

地震保険は災害リスクが高いか低いかによって決まるので、地域ごとに大きく保険料が異なるのが特徴ですね。 南海トラフ地震いつ起こるかわからない状況なので、太平洋側の都道府県は保険料が高い傾向にあります。

地震保険の保険料は値上げ傾向です

2017年:+5.1%

2019年:+3.8%

2021年:+5.1%

2022年:-0.7%

ちなみに地震保険は6年間で約13%も値上げされています。かろうじて直近の2022年は下がりましたが、直近の地震頻度から考えるとまた値上げされる可能性があります。また地震ではなく火災保険になりますが、24年10月に料改定となり平均13%ほど保険料が上がっています。今後も火災保険、・地震保険ともに上がる可能性が高そうです。

早急に見直ししたい!少しでも保険料を安くしたいと思った方は、すぐにご相談ください。「ちょんごさんで!」とご指定頂きましたら、記事を書いている私が対応致します!

保険料を抑える方法

ここでは3つ紹介します。

5年などの長期契約

複数年契約だと少し保険料が安くなります。複数年だと2年~5年で選べて、長いほど安くなります。余裕があれば複数年で契約をしましょう。どれくらい安くなるかはこちら。

所有物を減らす

あと断捨離するのも手です。建物の価格は大きく変えられませんが、所有物を減らすことで家財の保険金額を抑え、結果として保険料を下げることができます。

家財だけに地震保険をかける

建物が屈強という条件付きですが、家財だけに地震保険をかけるのも手です。激しい地震の場合は、建物は無事でも家の中にある家具や、食器などが壊れてしまうなど被害が大きくなることもあります。そのため被害リスクの高い家財だけに地震保険をかけるという方法もあります。少しリスクがあり、テクニカルな方法ですが。

地震保険のメリット・デメリットまとめ

メリット、デメリットを簡単にまとめると以下のとおり。

メリット②:所得控除がある

メリット③:融資が受けやすくなる

メリット①:損害に備えられる(使いみち自由)

当たり前ですが、何かあった時にはお金の面で支えてくれます。しかもお金の使い道は自由です。かならず家を建て直す必要はないですし、どのように生活再建するかは自由です。

メリット②:所得控除がある

地震保険は国が推奨している保険であるので、税制メリットがあります。ここでは細かい計算を割愛しますが、払った保険料の一部は年末調整であとで還付されます。

メリット③:融資が受けやすくなる

シンプルにローンを組みやすくなります。何かあっても保険でカバーできるので銀行さんもお金を貸しやすくなりますね。

逆にデメリットは以下です

デメリット②:全部補修ができない

デメリット③:使えない可能性もある

デメリット①:保険料が高額なことも

地震リスクの高いエリア、低いエリアで数倍保険料が変わることも。地震だけをみる地震保険が、火災や台風、盗難までもみる火災保険と同じくらいの保険料なんてこともあります。

デメリット②:全部補償ができない

地震保険は、火災保険の保険金額の30~50%までしかみれないので、完璧に家を建て直すことはできません。

デメリット③:使えない可能性もある

地震保険はある一定建物や家財が壊れないと発動しません。つまり保険料はしっかり払っていても「地震で少し壊れた」では何も払われない可能性もあります。払い損になることもゼロではないです。

長くなりましたが今回は以上です!

プロである僕の結論は下記のとおりです。

本記事を見て、1人でも自分自身で必要かどうかが判断できるよう人が増えると嬉しいです。

あと、保険は余裕があれば入るに越したことはないです。ピンチの時には大きな助けになりますし、大きな保障があれば漠然とした「何かあったらどうしよう…」という不安からも解放されます。

YoutubeやSNS「保険はいらない」なんて記事も散見されますが、いざ地震が起きて家が倒壊しても、言っている人はなんの責任も取ってくれないのであくまでも自己責任です。十分注意して判断していきましょう。

引き続き困っていますなんて方は、お気軽にご相談くださいね。

「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。不安なことは早めに解消していきましょう。

ではまた次の記事で!

P.S:ブログだけでなく「X」でも保険にまつわる発信しています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。