こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

車を所有する場合、車両保険に加入することは一般的に推奨されていますが

と、疑問に思う人もいるでしょう。

そこで本記事では、車両保険に関する基礎知識から、メリットデメリットや車両保険の必要性の高い人や低い人についてもわかりやすく紹介します。

また、車両保険を解約する際の注意点や保険料を安くする方法についても解説します。車両保険を付けるかどうかで悩んでいる方は必見です。

車を所有している方なら、万が一の事故のことを想像しておくことがとても大切です。本記事を参考に、自分に適した車両保険を見つけましょう。

本記事の信頼性

車両保険について

まずは基本のところを簡単に整理します。

車両保険って何?

車両保険は、自動車事故などによって自分自身の車の損傷や盗難、火災などが起きた場合に、修理費用や車両の補償金額を支払ってくれる保険です。

特に自分の車に愛着がある方や新しい車を持っている方にとっては、大切な車を守るために加入すべき保険ですね。

自動車保険の補償の1つ

車両保険は、任意保険である自動車保険の補償の一つです。図で説明するとこんなイメージ。

自動車保険の補償内容

自動車保険に加入する場合は、対人・対物補償が必須で車両保険は選択制というものが多いです。車両保険のみで保険に加入するということは原則できません。

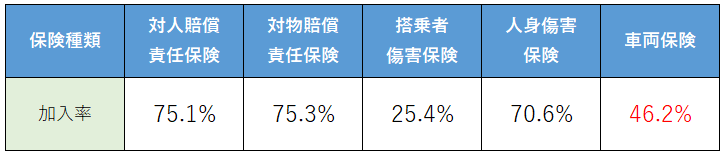

車両保険の加入率は46.2%

自動車保険の各補償の加入率は以下のとおり。

データ上は、車両保険は約2台に1台がかけているという状況です。選択制というのもあり、みなさん必ずかけている訳ではないのが実状ですね。

車両保険の種類は2つ

車両保険は「一般型」と「エコノミー型」の2つのタイプがあります(呼び方は各保険会社により違いはあったりします)

違いを簡単にまとめると以下のとおり。

一般型

・保険料が高い

エコノミー型

・保険料が安い

要は、補償範囲によって保険料が変わるということですね。上記は一般論になりますので、細かな補償内容は各保険会社のサイトをご確認ください。

まずおさえるべき車両保険の基本はこのような感じです。

車両保険のメリットとデメリット

次に車両保険加入することで得られるメリットとデメリットを整理します。

メリット

・一部の保険会社では、自動車故障時にもロードサービスを提供してくれる

デメリット

・保険金を受け取るには、保険会社が定める条件を満たす必要があるため手続きに時間がかかる場合あり

・保険会社によって、補償内容や保険料が異なるので比較検討する場合は時間がかかる

車両保険に加入することのメリットとデメリットは上記のとおり。

ぶっちゃけデメリットはどんな保険にも言えることが多いので、シンプルに考えると補償が手厚いから高くなりますよ、という感じですね。保険に加入するかどうかは自分で判断する必要がありますが、車両事故や盗難などのトラブルが起こった場合、車両保険に加入していると安心は安心です。

車両保険はいるの?いらないの?

結論を知りたい人のために、先に言います。

結論、車両保険の必要性が高い人と、低い人がいます。例えば必要性の高い人で言えば以下です。

必要性の高い人

車の価値が高い

例えば、新車や高級車やスポーツカーの場合は、修理費用や再取得費用が高額になるため、車両保険で備えることをおすすめします。保険料は高くなりますが、その分何かあった時には大きな助けになります。

よく運転する人

よく運転をする人は、事故発生確率が単純に高くなるので必要性が高くなります。事故の規模は起きてみないとわからないのと、自動車はスピードも重さもある乗り物なので、事故の規模が大きくなることも多分にあり得ます。

逆に必要性の低い人はこんな方です。基本、必要性の高い人とは逆の人ですね。

必要性の低い人

車の価値が低い

例えば、だいぶ古い車であったり、すでに多くの修理が必要となっている場合です。車の価値が低いのでそもそも補償できる金額が低くなります。保険会社からもあまり補償してもらえないので「だったら、何かあっても自分の貯金で対応しよう」「最悪廃車にしよう」という選択肢も出てきます。

運転しない人

そもそも運転しないので自動車事故を起こすリスクは少ないからです。ただし、自然災害や盗難というリスクもあるので、今運転しないからといってリスクゼロではないのは注意です。

また、これらの理由で車両保険に加入しない場合でも、万が一の事故が起きた場合は、自己責任で修理費用を負担しなければならないので慎重に判断する必要があります。保険料を抑える代わりにリスクをとるってことですね。

注意点:等級と自己負担金額と修理費用のバランスが大切

ちょっと難しい話をします。

自動車保険では、事故が少ない人は保険料が安くなっていく等級制度があります。事故が起きて修理した場合には等級がダウンして保険料が上がります。そのため、小さいな事故では保険を使わないというテクニックもあります。使わない金額を自己負担金額(免責金額)として設定しておくと、保険料も安くなります。

ここはかなりテクニカルな話なのと語りだすと小一時間いきそう笑

そのため、今回は割愛しますがこの辺りは十分に保険屋さんと相談した方がよいです。

例で言います。

よくあるのが事前にこのテクニックを知らない人が、いざ事故が起きた時に保険会社から保険を使わないことを提案されたりします。お客さんからすると「車両保険を払ったのになんで使えないんだ!払い損じゃないか!」という気持ちになります。現場ではよくある話です。

なので、こういうテクニカルな部分を考えると、代理店のようなパートナーがいると色々と情報を教えてくれたり、損得の試算をしてくれたりします。

ちなみにうちにご相談頂いてもOKです!(営業色出てすみません笑)「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。

車両保険の解約

車両保険をはずしたい、解約したい時の情報もサクッとまとめておきます。

車両保険をはずしたいと思ったときの変更手続きの方法

車両保険をはずしたいと思った場合は、まず保険会社や保険代理店に連絡し、変更手続きを行う必要があります。変更手続きには、保険証券などの必要な書類がありますので、事前に準備しておくことが大切です。

また、保険期間途中で変更や解約する場合は、解約返戻金が発生する場合がありますので、連絡する際に合わせて聞いておくことをおススメします。

車両保険をはずす場合のリスクと対策について

車両保険をはずす場合、事故や故障などの場合に自己負担で修理費用を負担する必要があります。そのため、車両保険をはずす場合は、自己負担できる予算があるかどうかや、電車など車の代替手段があるかどうかも考慮する必要があります。

また自分で対応するとなると、修理工場探しや業者とのやり取りといった時間などの問題も地味に出てきます。単にお金だけで見ていると後々大変だった、なんてこともあり得るので、多角的に判断しましょう。

車両保険の保険料を安くするには

車両保険に加入すると当然、保険料がかかります。保険料は、自動車の車種や車の年式、使用目的、運転者の年齢や運転歴、保険金額などによって異なります。

保険料を安くする方法は以下のとおり。

・事故や違反歴がない場合は保険会社から「優良ドライバー割引」などの割引適用の可能性あり

車両保険だけでは、各保険会社で大きな差が出ることはないかもしれませんが、少しでも安くしたいなどの希望があれば色んな保険会社で比較してみるのも良いです。

その場合は、車両保険だけでなく自動車保険にある対人、対物補償、その他付帯サービスも含めてトータル的に検討した方がいいですね。車両保険はあくまでも自動車保険の一部の補償ですので、車両保険だけの変更ではインパクトは小さいです。

車両保険に加入する際の情報

車両保険加入するには、以下の書類や情報が必要になります。厳密には原則、車両保険だけの加入はできないので、任意の自動車保険加入に必要な書類や情報ですね。

必要な書類と情報

・自動車の保険証券や車検証

・運転者の運転歴、事故歴

・自動車の車両価格

・自動車の所有者と運転者が同じ人でない場合は、所有者の同意が必要な場合あり

保険金額の決め方

車両保険に加入する場合の必要な保険金額は、自動車の車種や年式、保険会社によって異なります。自動車の車種や年式が新しいほど、保険金額が高くなります。例えば、高級車やスポーツカーの場合は、修理費用が高額になるため、その意味で保険金額も高くなることがあります。

車両保険に入っているかの確認方法

ここまで聞いて「そもそも車両保険って入ってたっけ?」と思われる方もいるかもしれないですね。

自分が車両保険に加入しているかどうかや、加入している場合の補償内容や保険料の詳細を確認する方法は以下です。

・保険会社に電話で問い合わせをする

・保険会社のサイトから確認をする

・加入した車屋さんや保険代理店に問い合わせをする

気になった方は、大切な補償なのでしっかり確認してみてくださいね。

車両保険の比較と選び方

車両保険を選ぶとき、保険会社ごとに保険料や補償内容が異なるため、比較して選ぶことが大切です。最後に選ぶ際のポイントをまとめておきます。

1.保険料の比較

車両保険の保険料は保険会社ごとに異なります。同じ補償内容でも、保険料が高いところと安いところがあります。複数の保険会社の保険料を比較し、自分の予算に合った保険会社を選びましょう。

2.補償内容の比較

車両保険には、事故や盗難、火災などの損害に対して補償があります。保険会社ごとに補償内容が異なりますので、自分が必要な補償内容を確認して、それを提供している保険会社を選びましょう。

3.自己負担金の比較

自己負担金とは、事故や盗難などの損害が発生した場合、保険金請求時に自分で負担する金額です。自己負担金が低いほど保険料が高くなりますが、自己負担金が高いと保険料が安くなります。

実際のところ1回目の事故は自己負担なし、2回目からは10万円など色んなパターンを選べたりします。自分の予算に合った自己負担金を設定しましょう。

4.割引サービスの有無の比較

保険会社によっては、契約期間や運転歴、運転距離などに応じて保険料が割引になるサービスを提供しています。長期的に見ると保険料にも差が出てくることもあるので、確認はしておいた方が良いですね。

5.口コミや評判の比較

保険会社の口コミや評判を調べることも大切です。インターネット上には、保険会社の口コミや評判を掲載しているサイトもありますので、参考にして保険会社を選びましょう。

世の中、やっつけで作った比較サイトも存在していたりするのでオリコンやJDパワー、価格.comなどある程度、知名度や信頼度のあるサイトで確認することをおすすめします。

6.保険代理店の担当者(重要)

これかなり重要です。

ネット型(ダイレクト型)だと選べないことがほとんどですが、代理店から自動車保険に加入する場合には、担当者ともしっかりコミュニケーションを取っておきましょう。

実際、もし事故をしたとなれば慣れない事で非常に困惑しますし、一人ではとても不安です。しっかりした担当者であれば現場に来てくれたり、相談にも乗ってくれたりしますので、お金には代えられない価値があります。

僕もぶっちゃけ保険代理店におりますので、一番しっかり見てほしいなと思うポイントです。安さを優先しすぎる余り、事故の時に後悔するなんてことのないように担当者チェックは必ずしておきましょう。

本日は以上です!

ぜひ本記事を参考に、自分に適した車両保険を見つけましょう。